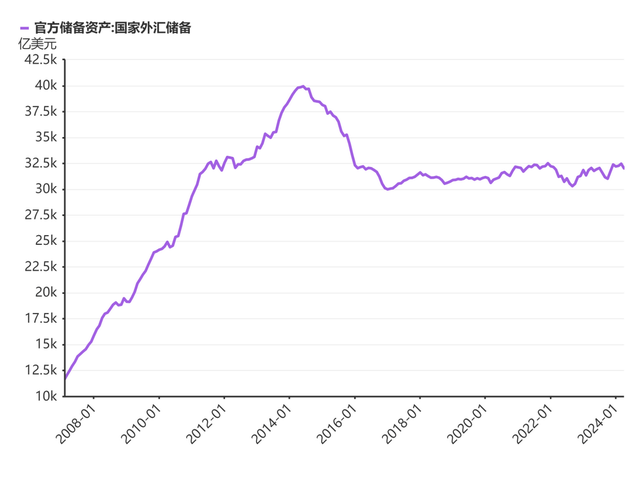

中国的外汇储备结构变化让美元“坐立不安”?

近两年,中国央行在增持黄金储备上势头不减,算下来价值近1680亿美元,相比于疫情前有了明显的提升(几乎翻了两倍),截止4月已经连续18月都在买。

对于中国持续增加黄金购买力度目前已经引起了美国政客和智库的注意,他们认为这是“去美元化”的一部分,甚至认为我们在带头做这件事儿。

然而,另外一组数据,更加具有“杀伤力”:

2023年,中国的商品出口接近创纪录水平,但官方外汇储备的积累基本上为零。这种组合很不寻常。通常情况下,强劲的出口意味着巨额经常账户盈余,这在历史上意味着外汇储备的迅速积累。

这又是怎么回事?首先,数字先列出来,2023年中国贸易顺差8226.038亿美元,相比于2022年减少了153.238亿美元。

外汇储备方面,2023年全年外汇储备增加535.15亿美元,去掉黄金储备增加了305.72亿美元,如果从贸易顺差来看,贸易“赚了”的钱去哪里了呢?

注意,2023年贸易顺差相比2022年减少,不是说贸易“亏了”,而是赚的少了。

外汇储备的变化大概率有三个可能:

其一,储备以美元计价的大宗商品,以减少经常账户盈余,从而减轻外汇储备的上行压力。

其二,银行流出服务于贸易。

其三,外国直接投资净额可能转向不利。

如果从非经济角度考虑,第一个可能性有,具体多少不好说,从经验来看,大宗商品的进口价值确实有所上升,但这主要是价格效应,进口量相对稳定,第二和第三是由于美元强势导致汇率风险增加所产生的结果。

实际上,对美国来说更担心第四种——巨额贸易顺差意味着官方外汇储备必然上升,这反过来意味着中国对美国的金融风险敞口增加,即使地缘政治紧张局势加剧。因此,中国在维持出口模式的同时,寻找减少这种金融相互依赖,主要是对美元的依赖。

展开全文

于是就有了中国对外投资增加。

美国个别经济学家认为,我国对外直接投资跨越了金融相互依赖和日益紧张的贸易关系之间的联系。这是因为我们很可能将制造多样化,将生产转移到出口不会自动受到美国关税影响的第三国。

从现实意义来说,这是一件好事,让金融资产实体化,不仅优化了外汇储备结构,在应对未来风险上也多了层保护。

有人会说,可能是汲取了俄罗斯的经验,毕竟俄罗斯绝大多数在外的钱都是金融账户,放在了比利时,想拿都拿不走,但若往长了看,我国的外汇储备从2017今年开始就基本保持稳定了,很可能我们很早以前就在干这事儿了。

当然,我们需要做的还有很多,随着美国越来越能挑事儿,美国对内宣传的敌意越来越重,我们大量的外汇储备还是有较大的风险,终归是基数

评论